Inleiding

Inleiding

Er is de afgelopen maanden veel gezegd en geschreven over het monetair beleid van de Centrale Bank van Suriname (CBvS). Echter bevatten de beschouwingen veelal onjuiste conclusies over de openmarkoperaties als onderdeel van de overeenkomst met het Internationaal Monetair Fonds (IMF) in het kader van de Extended Fund Facility. De CBvS constateert dat in de meeste gevallen onbegrip of onwetendheid aan deze onjuiste stellingen ten grondslag ligt. De Bank betreurt het met name dat onze Nationale Assemblée, getuige de opmerkingen van enkele prominente leden van dit college, niet of nauwelijks inhoudelijk bekend is met de overeenkomst met het IMF. Ook bij publicaties over deze aangelegenheid is er nog onvoldoende diepgang te merken met als resultaat een verkeerde beeldvorming in de samenleving. Dit leidt tot veel maatschappelijke ruis, hetgeen geheel contrair is aan de rust en stabiliteit die we met zijn allen nastreven.

De CBvS heeft de wettelijke taak om prijsstabiliteit te bevorderen, uiteraard in coördinatie met het ministerie van Financiën & Planning, dat eveneens een stabilisatierol te vervullen heeft. Deze twee instanties vormen tezamen de monetaire autoriteiten. In het kader van de overeenkomst met het IMF is een Letter of Intent ondertekend door de president van Suriname en de monetaire autoriteiten. Hierin wordt onder meer ingegaan op het nieuw monetair en wisselkoersbeleid van Suriname, waarbij rentetarieven en wisselkoersen marktconform, dat wil zeggen; door vraag en aanbod, tot stand zullen dienen te komen.

In de door De Nationale Assemblée aangenomen Centrale Bankwet 2022 is expliciet in artikel 10 sub a opgenomen dat de CBvS ter realisatie van haar doelstelling van prijsstabiliteit tot taak heeft monetair beleid te ontwikkelen en te voeren. Hiertoe kan de CBvS eigen monetaire instrumenten ontwikkelen dan wel gangbare instrumenten adopteren. Openmarktoperaties (OMO’s) behoren tot de standaard monetaire instrumenten die centrale banken wereldwijd hanteren. In het kader van het macro-fiscaal raamwerk spelen OMO’s dan ook een belangrijke rol bij het steriliseren van overtollige liquiditeiten.

In onderstaande uiteenzetting beoogt de CBvS een korte historische ontwikkeling van het operationaliseringsproces van OMO’s te verschaffen, de werking van de OMO’s in de praktijk toe te lichten en de bevindingen van de CBvS met betrekking tot de evaluatie van de OMO’s beknopt te presenteren.

Introductie van OMO’s

Openmarktpolitiek omvat het kopen of verkopen van waardepapier door de centrale bank aan banken met als doel de geldhoeveelheid te verruimen of te verkrappen. In 2016, is naast de bestaande SRD-kasreserveregeling, een nieuw monetair instrument geïntroduceerd. Dit zijn de CBvS en het IMF toen overeengekomen in het kader van een Stand-By Arrangement. Het nieuw instrument kwam erop neer dat de CBvS zich, bij haar streven liquiditeiten in de economie te beheersen, richtte op de verhandeling van waardepapier (schatkistpapier) via een veilingensysteem aan vooral de algemene banken, de zgn. “openmarktoperaties”. De CBvS heeft de verkoop van schatkistpapier via veilingen geaccommodeerd ten behoeve van de Staat teneinde de financiering van de Staatsuitgaven op een monetair-neutrale manier te doen plaatsvinden en daarmede het behalen van de monetaire doelen te ondersteunen. Dit beleid is echter reeds na enkele veilingen stopgezet door de Staat vanwege de oplopende leenrentes. Hierdoor zijn de openmarktoperaties op basis van schatkistpapier nimmer structureel uitgevoerd. Het IMF-programma werd overigens na circa een jaar, namelijk in mei 2017, eveneens beëindigd.

In juli 2021 vond de heractivering en volledige implementatie van de openmarktoperaties plaats, nu in het kader van de Extended Fund Facility overeengekomen tussen het IMF, de regering van Suriname en de monetaire autoriteiten. In dit raamwerk is de CBvS overgegaan tot de uitgifte van centrale bank termijndeposito’s, in plaats van schatkistpapier, ter beheersing van de basisgeldhoeveelheid. Dit beleid staat niet op zichzelf, maar is gekoppeld aan het door de Regering vastgestelde nieuw wisselkoersarrangement, waarbij is opgenomen dat Suriname vanaf juni 2021 een zwevend wisselkoersarrangement zal hanteren. Bij dit arrangement zijn valuta-interventies geen regulier instrument van monetair beleid, maar kunnen slechts worden ingezet bij wanordelijke marktcondities, zoals gedefinieerd in het IMF-programma. Duidelijk is dat de wisselkoers niet langer het monetair anker is, maar “reserve money” oftewel de basisgeldhoeveelheid, bestaande uit bankbiljetten in omloop en tegoeden van de algemene banken bij de CBvS.

In juni 2022 is door de Surinaamse autoriteiten vervolgens een Letter of Intent (LOI) getekend waarin zij zich committeren aan de adoptie en uitvoering van het nieuw monetair en wisselkoersraamwerk gebaseerd op vraag en aanbod op de geld- en valutamarkten. Op pag. 1 van de LOI staat zo onder meer: “We have made substantial progress in implementing a system of reserve money targeting and unified the parallel and official exchange rates, and are allowing the exchange rate and short-term interest rates to be determined by market conditions”.

Het voorgaande impliceert dat binnen het nieuw monetair beleidsraamwerk de CBvS de wisselkoers en/of de rente bij de banken niet direct mag bepalen. De rente en de wisselkoers worden wel indirect beïnvloed via beleidsmatig gestuurde marktcondities op respectievelijk de valutamarkt en kredietmarkt. Een rente- of wisselkoersdoelstelling kan ook niet eigenhandig door de autoriteiten worden ingebracht, omdat dit een compleet nieuw programma-ontwerp zou vereisen. Het huidig monetair raamwerk is immers gebaseerd op hoeveelheidsdoelstellingen (krediet- en geldhoeveelheid) met marktimpact op de rente en de wisselkoers.

Werking van OMO’s

De OMO’s beginnen met de vaststelling van een groeivoet voor de economie, een inflatiedoel en een streefdoel (target) voor de omvang van de basisgeldhoeveelheid in de economie.

Op basis van het streefdoel van de basisgeldhoeveelheid worden door de CBvS projecties gemaakt over de groei van de basisgeldhoeveelheid. Hierbij wordt ervan uitgegaan dat de Staat geen bron van netto geldschepping mag zijn. Geldschepping mag alleen geschieden uit hoofde van kredietverlening door de algemene banken en netto toestroom van deviezen uit het buitenland vanwege betalingsbalanstransacties.

Om de geldschepping door de algemene banken onder controle te krijgen, wordt elke week een OMO-volume door de CBvS vastgesteld. Dit OMO-volume vertegenwoordigt de overtollige liquiditeiten van de banken die via termijndeposito’s (TD’s) moeten worden gebonden. De TD’s worden via een veilingsysteem verkocht, waarbij de algemene banken inschrijven met vermelding van hun biedrentes. Het is de CBvS niet toegestaan om in te grijpen in de rentevorming of de beïnvloeding van het aanbod, zulks om marktwerking niet in de weg te staan.

Daarnaast is het de bedoeling dat de algemene banken het rentetransmissiemechanisme laten werken door een deel van de rente die zij verkrijgen via de OMO’s doorgeleiden naar depositohouders. Hogere depositorentes zullen op hun beurt de vlucht in vreemde valuta vanwege het publiek afremmen, wat de wisselkoersstabiliteit ten goede zal komen.

Bepaling OMO-volume

De volumes voor de wekelijkse OMO-veilingen worden aan de hand van de projecties voor de komende periode/week vastgesteld, waarbij wordt gelet op de veranderingen van de autonome factoren die de reserves van de banken beïnvloeden. Deze autonome factoren zijn onder andere de overheidsinkomsten en -uitgaven, veranderingen in bankbiljetten in omloop en afwikkelingen (kapitaal en rente) uit hoofde van openmarktoperaties.

Gelet op de overtollige liquiditeiten die in het bankensysteem zullen worden gevormd door deze factoren, stelt de CBvS een OMO-volume vast voor de komende veiling, rekening houdend met een voorzorgsbuffer voor de algemene banken. Het vastgestelde basisgeldhoeveelheidsdoel per maand wordt met deze wekelijkse operaties gemonitord, teneinde dit doel te kunnen behalen. Indien blijkt dat dit doel niet zal worden behaald voor een bepaalde maand, dan is de CBvS genoodzaakt een “fine-tuning” instrument in te zetten, waarbij een extra eendaagse veiling wordt gehouden per maandeinde.

Evaluatie

De OMO’s hebben tussen juli 2021 en april 2022 goed gewerkt omdat de volumedoelstellingen in deze periode grotendeels zijn gehaald. Vanaf mei 2022 zijn de OMO’s aan effectiviteit gaan inboeten vanwege onverwacht grote geldcreatie in de overheidsfinanciële sfeer. Dit heeft geresulteerd in een systematische “underperformance”, dat wil zeggen dat de gerealiseerde toename van de basisgeldhoeveelheid systematisch groter was dan het streefdoel.

Het doorwerken van de OMO-rentes naar depositohouders via de algemene banken (de rentetransmissie) heeft niet gewerkt daar de meerderheid van de algemene banken de spaar-/depositorentes niet heeft verhoogd, maar ook omdat niet alle banken hebben deelgenomen aan de wekelijkse termijndepositoveilingen. Het voornaamste argument van de deelnemende banken is dat zij, bij verhoging van de depositorentes, ook genoodzaakt zullen zijn om de kredietrentes te verhogen, wat het aantal niet-presterende leningen zal doen toenemen.

De CBvS heeft met de uitgifte van Centrale Bank Certificaten (CBC’s) weliswaar getracht een aanzet te geven tot de verhoging van depositorentes bij banken.

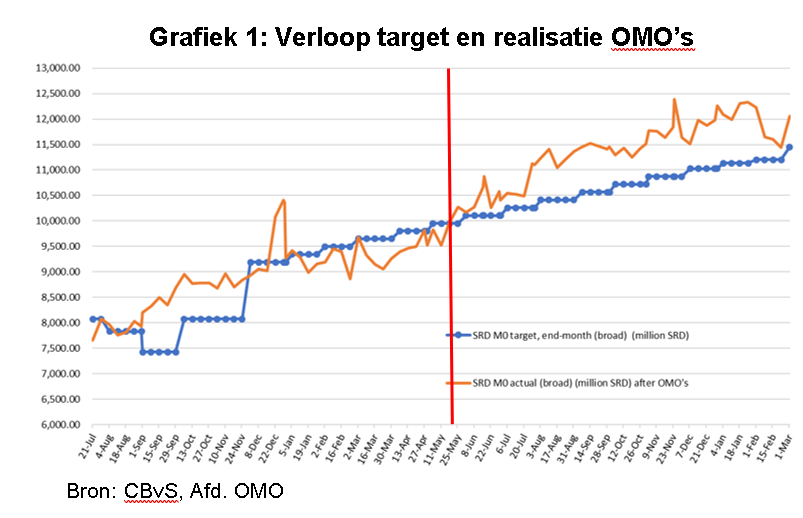

In Grafiek 1 is het verloop van het basisgeldhoeveelheiddoel (ook wel aangeduid als SRD-M0 target) (blauw) en de realisatie van SRD-M0 (oranje) opgenomen. Duidelijk zichtbaar is de toename van de kloof tussen realisatie en streefdoel vanaf mei 2022.

De netto uitgaven van de overheid vormen de belangrijkste component bij de vaststelling van de OMO-volumes. Het is om deze reden dat effectieve coördinatie tussen het ministerie van Financiën en Planning en de CBvS noodzakelijk is. Deze coördinatie was na mei 2022 niet meer effectief, hetgeen resulteerde in niet langer beheersbare OMO-volumes.

De verkoop van vreemde valuta door de Staat aan de CBvS ter financiering van lopende overheidstekorten is in 2022 de grootste veroorzaker geweest van de toename van liquiditeiten in de bankensector en dit heeft geleid tot toename van de OMO-volumes en hogere OMO-rentes zijdens de algemene banken. Momenteel vertonen de OMO-rentes een dalend verloop.

Gedurende deze periode zijn de bankbiljetten in omloop enorm gestegen door de verkoop van vreemde valuta door de Staat aan de CBvS en het aanspreken door de Staat van zijn eigen tegoeden bij de CBvS.

Doordat de oliemaatschappijen niet rechtstreeks meer bij de CBvS terecht konden voor de aankoop van vreemde valuta voor olie-importen, waren deze maatschappijen genoodzaakt op de vreemde valutamarkt te gaan. Het gevolg hierbij is dat deze oliemaatschappijen via de commerciële banken de SRD-liquiditeitensfeer sterk beïnvloeden vanwege de relatief grote transactievolumes.

Een monetaire analyse uit hoofde van de oorzaak van veranderingen in de liquiditeitenmassa laat zien, dat OMO’s niet de oorzaak zijn van de netto toename van liquiditeiten in de economie.

In de periode juli 2021 t/m 15 maart 2023 heeft de CBvS uit hoofde van haar OMO’s in totaal SRD 2,4 miljard aan rente giraal uitbetaald. Aangezien de CBvS per 15 maart een voorraad van SRD 5,3 miljard aan liquiditeiten had gebonden, betekent dit tevens dat de Bank per die datum netto SRD 2,9 miljard had afgeroomd. De OMO’s zijn dus netto geldverkrappend, maar kwamen vanwege toenemende lopende overheidstekorten sinds mei 2022 onder grote druk, met als gevolg dat de groei van de basisgeldhoeveelheid hoger was dan het geprojecteerde groeiniveau.

Zonder de OMO’s zou de geldschepping vanwege de netto uitgaven van de Staat echter veel groter zijn en daardoor ook de druk op de wisselkoers. De inflatie in 2022 zou hierdoor ook veel hoger zijn uitgevallen dan de thans gerealiseerde 54,6%.

Opgemerkt moet worden dat de CBvS enkele malen heeft getracht een maximumrente in te bouwen in het veilingreglement, maar dat zulks resoluut door het IMF is afgewezen met het oog op de vrije marktwerking.

Conclusie

Een van de voornaamste oorzaken van geldschepping in 2022 was de toename van de netto Staatsuitgaven en de hiermee gepaard gaande geldschepping vanwege verkoop van vreemde valuta door de overheid aan de CBvS alsook vanwege intering door de Staat op zijn eigen tegoeden bij de CBvS.

De effectiviteit van OMO’s begon in mei 2022 af te nemen door deze geldschepping ten behoeve van de Staat. Dit is niet hetzelfde als monetaire financiering omdat er geen sprake was van kredietverlening door de CBvS. Evenwel is het monetaire effect hetzelfde geweest vanwege het geldverruimend karakter van de financieringswijze.

De marktconforme rentetransmissie bij banken is nauwelijks op gang gekomen, hoewel de uitgifte van Centrale Bank Certificaten enige beweging in de depositorentes van banken heeft gebracht. Indien de rentetransmissie goed op gang komt, zal het publiek geneigd zijn meer te gaan sparen in SRD en minder te vluchten in vreemde valuta, wat de druk op de wisselkoers zal doen afnemen.

De OMO’s zijn per saldo geldverkrappend. Indien deze niet waren uitgevoerd, zouden de wisselkoers en de inflatie zeer waarschijnlijk op een hoger niveau liggen. Dit kan worden onderbouwd met data die uitwijzen dat er per saldo steeds miljarden aan Surinaamse dollars bij banken zijn gebonden. Deze liquiditeiten zouden anders direct of indirect vraag kunnen hebben uitgeoefend op de valutamarkt.

Slot

Het monetair beleid is het sluitstuk in het macro-economisch raamwerk van het programma met het IMF. Onder een zwevend wisselkoersregiem is de stabiliteit van de wisselkoers daarom in hoge mate afhankelijk van evenwichtige Staatsfinanciën. Indien de geldschepping ten behoeve van de overheid overmatige vormen begint aan te nemen zijn de OMO’s uit de aard der zaak niet meer effectief. Hoewel het monetair beleid tijdelijk kan worden aangescherpt zal slechts het adresseren van de onevenwichtigheid in de overheidsfinanciën op termijn duurzame monetaire stabiliteit brengen. Het vereist dus een goede coördinatie tussen het budgettair en het monetair beleid om de wisselkoers te stabiliseren. Hiermee is niet gezegd dat de inflatie ook helemaal onder toom zal zijn, aangezien kostprijsverhogende maatregelen, zoals het afschaffen van overheidssubsidies, het prijspeil nog enige tijd onder druk zullen zetten. Bovendien is er sprake van importinflatie, waarmee de wereldeconomie sinds vorig jaar mee kampt.